News

Erstellt am 16.07.2025

Bauen, Wohnen, Eigenheim: Was sind die Pläne der neuen Bundesregierung?

Prozesse beschleunigen, Bürokratie abbauen und die Kosten senken, so lassen sich die Pläne der neuen Bundesregierung, wenn es um die Themen Bauen und Wohnen geht, wohl am besten zusammenfassen. Ziel ist es, den Wohnungsbau anzukurbeln und bezahlbaren Wohnraum zu schaffen. In diesem Artikel geben wir Ihnen ein Überblick über die wichtigsten Vorhaben.

Stark gestiegene Kosten, hohe Baustandards und langwierige Planungs- und Genehmigungsverfahren haben in den vergangenen Jahren dazu geführt, dass viele Bau- und Sanierungsvorhaben aufgeschoben oder ganz verworfen worden. Das will die neue Bundesregierung ändern und den „Wohnungsbau-Turbo“ zünden: Bauen soll schneller, einfacher und vor allem günstiger werden. Geplant sind mehrere Änderungen im Baugesetzbuch sowie eine Neustrukturierung der Förderung. Zudem steht das umstrittene Heizungsgesetz auf dem Prüfstand.

Stark gestiegene Kosten, hohe Baustandards und langwierige Planungs- und Genehmigungsverfahren haben in den vergangenen Jahren dazu geführt, dass viele Bau- und Sanierungsvorhaben aufgeschoben oder ganz verworfen worden. Das will die neue Bundesregierung ändern und den „Wohnungsbau-Turbo“ zünden: Bauen soll schneller, einfacher und vor allem günstiger werden. Geplant sind mehrere Änderungen im Baugesetzbuch sowie eine Neustrukturierung der Förderung. Zudem steht das umstrittene Heizungsgesetz auf dem Prüfstand.

Verzicht auf Komfortstandards: Gebäudetyp E

Um das Bauen, Nachverdichten und Aufstocken zu vereinfachen, möchte Schwarz-Rot das Gebäudetyp-E-Gesetz, das bereits von der Ampel-Regierung angestoßen wurde, weiter vorantreiben. Dieses besagt, dass beim Neubau auf die Einhaltung sogenannter Komfortstandards, die für die Sicherheit des Gebäudes – wie beispielsweise der Brandschutz oder die Statik – nicht relevant sind, verzichtet werden darf. Heißt konkret: Bauherren und Architekten können von den anerkannten Regeln abweichen, ohne dass das als Mangel gewertet wird. Expertenschätzungen zufolge ließen sich so die Baukosten um bis zu zehn Prozent senken.

Förderung und finanzielle Unterstützung

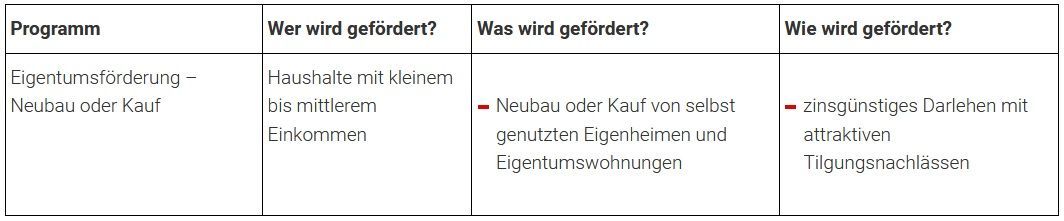

Auch die Förderlandschaft will die Bundesregierung in Angriff nehmen: Sie strebt an, alle bisherigen Förderprogramme der KfW zu zwei zentralen Programmen zusammenzufassen – eines für den Neubau und eines für die Modernisierung. Die Verschlankung soll Baufamilien und Modernisierern einen leichteren Zugang zu den Fördermitteln ermöglichen. Geplant ist, den Effizienzhausstandard 55 (EFH 55) zeitlich befristet wieder zu fördern. Im Koalitionsvertrag versprechen Union und SPD außerdem eine „Starthilfe Wohneigentum“, die Familien den Erwerb von Wohneigentum erleichtern soll. Im Raum stehen steuerliche Vorteile, Unterstützung bei fehlendem Eigenkapital sowie die Übernahme von staatlichen Bürgschaften für Hypotheken. Wer eine Immobilie erbt, der soll die Kosten für die energetische Sanierung künftig von der Steuer absetzen können.

Abschaffung des Heizungsgesetzes

Es war bereits Wahlkampfthema der CDU, im Koalitionsvertrag haben sich Union und SPD darauf geeinigt, das Heizungsgesetz abzuschaffen. Ganz gestrichen wird das Gebäudeenergiegesetz (GEG), wie es formell heißt, jedoch nicht. Vielmehr soll es durch ein neues GEG, das „technologieoffener, flexibler und einfacher“ ist, ersetzt werden. Was das für Baufamilien und Hausbesitzer bedeutet, wird nicht ausgeführt. Die Heizungsförderung wird dennoch fortgesetzt: Wer seine alte Heizung gegen ein umweltfreundliches System tauscht, erhält weiterhin Zuschüsse. Wie hoch diese in Zukunft ausfallen, ist noch unklar.

Impulse für den Haus- und Wohnungsbau

Mit den angekündigten Maßnahmen setzt die Bundesregierung wichtige Impulse. Ein verhaltener Optimismus ist bei Town & Country Haus bereits jetzt zu erkennen: Nach Krisenjahren steigen die Verkaufszahlen langsam wieder an. Diese positive Entwicklung zeigt sich auch bei den Baugenehmigungen, selbst wenn diese weiterhin auf einem niedrigen Niveau liegen. Ob und wie schnell der Haus- und Wohnungsbau in Schwung kommt, hängt letztendlich davon ab, wie die Pläne in der Praxis umgesetzt werden. Verbände wie etwa der GdW Bundesverband deutscher Wohnungs- und Immobilienunternehmen fordern deutlich mehr Mut zur Vereinfachung.

Erstellt am 02.12.2024

Regionale Fördermittel: So unterstützen Bundesländer den Hausbau

Wer sich den Traum vom eigenen Haus erfüllen möchte, der kann auf finanzielle Unterstützung hoffen: Neben dem Bund stellen auch die Länder attraktive Fördermittel zur Verfügung. Wir haben die wichtigsten Förderprogramme für Hausbauer zusammengestellt.

Baufamilien, die sich rechtzeitig über verschiedene Fördertöpfe informieren, können die Gesamtkosten für ihr Traumhaus deutlich reduzieren. Infrage kommen nicht nur die Programme des Bundes, sondern auch regionale Fördermittel. Je nach Wohnort gibt es zinsverbilligte Darlehen oder Zuschüsse. Die Vergabe wird meist über das jeweilige Landesförderinstitut abgewickelt – das kann beispielsweise die Landesbank oder die Landestreuhandstelle sein.

Baufamilien, die sich rechtzeitig über verschiedene Fördertöpfe informieren, können die Gesamtkosten für ihr Traumhaus deutlich reduzieren. Infrage kommen nicht nur die Programme des Bundes, sondern auch regionale Fördermittel. Je nach Wohnort gibt es zinsverbilligte Darlehen oder Zuschüsse. Die Vergabe wird meist über das jeweilige Landesförderinstitut abgewickelt – das kann beispielsweise die Landesbank oder die Landestreuhandstelle sein.

Kriterien beachten

Häufig ist die Förderung an bestimmte Bedingungen geknüpft. So richten sich viele Programme an Familien mit minderjährigen Kindern oder an Haushalte, deren Einkommen bestimmte Grenzen nicht übersteigt. Zudem muss die Immobilie in der Regel selbst bewohnt werden.

Regionale Förderung in NordrheinWestfalen

Regionale Förderung in Rheinland-Pfalz

Wer zuerst kommt

Viele der Förderungen sind budgetabhängig. Sind die Haushaltsmittel ausgeschöpft, dann gehen die Antragsteller leer aus. Entscheidend für die Vergabe ist die Reihenfolge der Anträge. Wer sich die zinsvergünstigten Kredite und Zuschüsse sichern möchte, der sollte nicht zu lange zögern und Kontakt zum regionalen Town & Country Partner aufnehmen. Die Experten vor Ort kennen nicht nur sämtliche Fördermittel und -bedingungen, sondern helfen auch bei der rechtzeitigen Beantragung.

Erstellt am 07.10.2024

Neue KNN-Förderung der KfW für klimafreundliches Bauen gestartet: Wichtige Fakten im Überblick

Die Kreditanstalt für Wiederaufbau (KfW) hat ihre neue Förderung für Klimafreundliche Neubauten im Niedrigpreissegment (KNN) ins Leben gerufen. Ziel der Förderung ist es, nicht nur energieeffizientes Bauen zu unterstützen, sondern Mieter in die eigenen vier Wände zu bekommen. Wir fassen Ihnen in diesem Newsartikel die wichtigsten Fakten zusammen.

Zum 01. Oktober 2024 startet die KfW das neue Förderprogramm „Klimafreundlicher Neubau im Niedrigpreissegment“ – kurz: KNN. Diese Maßnahme ist Teil der umfassenden Energiewende-Strategie der Bundesregierung und zielt darauf ab, den Energieverbrauch im Bauwesen zu senken und die CO₂-Emissionen langfristig zu reduzieren, gleichzeitig aber auch so vielen Menschen wie möglich das Eigenheim erschwinglich zu machen. Die KNN-Förderung richtet sich dabei vor allem an alle Bauherren, die energieeffizient und kompakt bauen möchten und das Eigenheim einer Mietwohnung vorziehen.

Zum 01. Oktober 2024 startet die KfW das neue Förderprogramm „Klimafreundlicher Neubau im Niedrigpreissegment“ – kurz: KNN. Diese Maßnahme ist Teil der umfassenden Energiewende-Strategie der Bundesregierung und zielt darauf ab, den Energieverbrauch im Bauwesen zu senken und die CO₂-Emissionen langfristig zu reduzieren, gleichzeitig aber auch so vielen Menschen wie möglich das Eigenheim erschwinglich zu machen. Die KNN-Förderung richtet sich dabei vor allem an alle Bauherren, die energieeffizient und kompakt bauen möchten und das Eigenheim einer Mietwohnung vorziehen.

Förderumfang und Anforderungen

Das KNN-Programm bietet attraktive Förderkredite und Zuschüsse für Bauherren, die in ihrem neuen Traumhaus den Energiestandard EH55 umsetzen und zugleich auf eine Flächenbegrenzung nach Wohnräumen achten. Somit ist die Förderung speziell auf kompakte Projekte im Niedrigpreissegment ausgerichtet, sodass vor allem Bauvorhaben mit einem kleineren Budget damit finanziert werden können. Allerdings gilt der Fokus dieses Mal nicht allein der Energieeffizienz, sondern auch der CO₂-Bilanz. Dazu muss vor Beantragung der Förderung und dem Start des Baus eine Lebenszyklusanalyse durchgeführt und ein Energieberater in die Planungen miteingebunden werden.

Förderbeträge und Kreditkonditionen

Die maximale Fördersumme, die von der Bundesregierung für die KNN-Förderung freigegeben wurde, beträgt bis zu 350 Millionen Euro – 3,5 Millionen davon für das restliche Jahr 2024. Daher heißt es: Schnell sein lohnt sich. Wer jetzt mit der Planung beginnt, kann noch in diesem Jahr die Förderung beantragen und von zinsgünstigen Krediten der KfW-Bank profitieren.

Ein Schritt in Richtung klimafreundliches Bauen

Mit der neuen KNN-Förderung setzt die Bundesregierung nicht nur einen weiteren Anreiz, den Bausektor in Deutschland nachhaltiger zu gestalten, sondern möchte auch bezahlbaren Wohnraum in Form von Eigenheimen schaffen. Bauherren profitieren nicht nur von attraktiven Krediten und Zuschüssen, sondern tragen auch aktiv zur Reduzierung der CO₂-Emissionen bei. Wer plant, in den nächsten Jahren zu bauen, sollte die neuen Fördermöglichkeiten unbedingt prüfen und in die Bauplanung einbeziehen. Town & Country Haus hat mit dem Flair 110, dem Bungalow 78

mit Winkel und dem Stadthaus 100

gleich drei Haustypen im Katalog, die den Voraussetzungen der Förderung entsprechen. Melden Sie sich jetzt bei dem Town & Country Partner in Ihrer Nähe und vereinbaren Sie ein unverbindliches Beratungsgespräch. Unsere Experten können Sie noch genauer über die neue Förderung aufklären und Sie natürlich auch bei der Planung Ihres Traumhauses unterstützen.

Erstellt am 12.03.2024

Digitale Energiewende mit intelligenten Stromzählern

Haben Sie gewusst, dass seit 2017 schrittweise auf digitale Messgeräte oder intelligente Stromzähler umgerüstet wird? Mit dem Gesetz zum Neustart der Digitalisierung der Energiewende (GNDEW) soll die Nutzung effizienter, nachhaltiger und kostengünstiger gestaltet werden. Was Sie darüber wissen müssen, erfahren Sie jetzt.

Bis 2030 sollen alle Haushalte mit einem digitalen oder intelligenten Zähler ausgestattet sein. Damit die digitale Energiewende vorangetrieben wird, wurde im vergangenen Jahr im Rahmen des GNDEW die Smart-Meter-Pflicht verabschiedet. Folgendes müssen Sie als Verbraucher beachten.

Bis 2030 sollen alle Haushalte mit einem digitalen oder intelligenten Zähler ausgestattet sein. Damit die digitale Energiewende vorangetrieben wird, wurde im vergangenen Jahr im Rahmen des GNDEW die Smart-Meter-Pflicht verabschiedet. Folgendes müssen Sie als Verbraucher beachten.

Ab wann gilt die Smart-Meter-Pflicht?

Bereits 2017 begann in Deutschland die Umrüstung der Stromzähler für Haushalte mit einem Jahresverbrauch von mehr als 10.000 kWh. 2020 folgten Haushalte mit weniger als 10.000 kWH. Ab 2025 sind Haushalte mit über 6.000 kWH dazu verpflichtet einen Smart Meter einzusetzen. Wenn Sie auf eigenen Wunsch auf einen Smart Meter umrüsten möchten, können Sie das gerne über Ihren Netzbetreiber machen, egal bei welchem Jahresverbrauch. Das Ziel ist, dass im Rahmen des Gesetzes zum Neustart der Digitalisierung der Energiewende (GNDEW) bis 20230 alle Stromzähler auf digitale oder intelligente umgerüstet sind.

Mit Blick auf den durchschnittlichen Jahresverbrauch unterscheiden wir in Deutschland zwei Messgeräte. Diese sind:

Mit Blick auf den durchschnittlichen Jahresverbrauch unterscheiden wir in Deutschland zwei Messgeräte. Diese sind:

moderne Messeinrichtung:

- durchschnittlicher Jahresverbrauch unter 6.000 kWh

- digitales Display

- zum intelligenten Messsystem aufrüstbar

intelligente Stromzähler:

- durchschnittlicher Jahresverbrauch über 6.000 kWh

- Erzeuger über 7 kWh Strom pro Jahr

- mit Gateway (internetfähig und überträgt Daten)

Was ist ein intelligenter Stromzähler?

Ein intelligenter Stromzähler wird auch als Smart Meter bezeichnet. Dieser Zähler wird mit einer Kommunikationseinheit, kurz Gateway, ausgestattet und ermöglicht Ihrem Energieversorger, Netzbetreiber und Ihnen, die erfassten Daten jederzeit aufzurufen. Dadurch können Sie Ihren Stromverbrauch besser im Blick behalten und bei höherem Verbrauch direkt regieren – nicht wie sonst erst mit der Jahresabrechnung. Durch das eingebaute Gateway muss der Zählerstand auch nicht mehr manuell abgelesen, sondern kann durch die Internet-Fähigkeit aus der Ferne abgerufen werden.

Welche Gründe sprechen für eine modernen Stromzähler?

Digitale und intelligente Stromzähler werden durch das Gesetz GNDEW bis 20230 verpflichtend, aber die Forderungen der Regierung schenken Ihnen auch Vorteile. Zum einen können Sie in Zukunft Stromfresser im Haushalt schneller identifizieren und Ihre Elektrogeräte austauschen, ohne hohe Nachzahlungen beim Strom. Außerdem soll es auch dynamische Stromtarife geben, die sich regelmäßig anhand der Datenerfassung Ihres Stromzählers aktualisieren. Und schlussendlich kann durch die digitale Energiewende der Strom dorthin, wo er gerade gebraucht wird, denn durch die modernen Messgeräte kann das deutlich schneller erkannt werden.

Erstellt am 27.10.2023

Wärmepumpe: So pflegen Sie Ihre Nachbarschaftsbeziehung

Um die Klimaziele zu erreichen, soll auf fossile Brennstoffe verzichtet werden – aber was muss bei einer Luft-Wasser-Wärmepumpe beachtet werden? Gibt es Abstandsregeln zur Grundstücksgrenze? Welche Lautstärke ist bei einem Außengerät zu erwarten und wie kann ich diese reduzieren? In diesem Beitrag erfahren Sie, wie Sie Ihren Beitrag für die Umwelt leisten und Nachbarschaftsstreits vermeiden.

Die Motivation für den Heizungstausch ist für viele Hauseigentümer, die monatlichen Nebenkosten zu senken und den Strom mithilfe einer Photovoltaikanlage selbst zu erzeugen. Aber bei einem Split-Gerät (Innen- und Außengerät) geht es auch um das äußerliche Erscheinungsbild – und die Frage, wo die Wärmpumpe aufgestellt wird.

Die Motivation für den Heizungstausch ist für viele Hauseigentümer, die monatlichen Nebenkosten zu senken und den Strom mithilfe einer Photovoltaikanlage selbst zu erzeugen. Aber bei einem Split-Gerät (Innen- und Außengerät) geht es auch um das äußerliche Erscheinungsbild – und die Frage, wo die Wärmpumpe aufgestellt wird.

Abstandsvorschriften beachten

In der Vergangenheit und je nach Bundesland werden noch heute Wärmepumpen als gebäudeähnliches Bauwerk eingestuft. Das bedeutet, dass die Wärmepumpe mindestens 2,5 Meter Abstand zum Nachbargrundstück einhalten muss. Bei Reihenhäusern ist dieser Abstand nur selten einzuhalten. Schließlich wünschen Sie sich als Hauseigentümer auch einen geeigneten Platz für das Außengerät und dieser ist nicht idealerweise unter dem Schlafzimmerfenster.

Die Abstandsreglung ist mittlerweile von Bundesland zu Bundesland unterschiedlich, da manche Bundesländer dem gebäudeähnlichen Bauwerk widersprochen haben. Nordrhein-Westfalen hat den Abstand beispielsweise auf einen halben Meter reduziert, während Baden-Württemberg keinen Abstand vorschreibt, sondern vielmehr die Lautstärke nach Technischer Anleitung (TA). Wenn Sie eine Luft-Wasser-Wärmpumpe für Ihr Eigenheim planen, sollten Sie sich im Vorfeld bei Ihrer Baubehörde oder einem unserer regionalen Town & Country Haus Partnern über die Abstandsvorschriften informieren.

Lautstärke – Potenzial für Nachbarschaftskonflikte

Bei der akustischen Wohngesundheit dreht sich alles um die Lautstärke: Eine viel befahrene Straße kann Stress verursachen (80 dB) und eine Kettensäge ist so laut (110dB), dass schon Gehörschutz empfohlen wird. Das Außengerät einer Luft-Wasser-Wärmpumpe beschränkt sich tagsüber auf maximal 60 dB und nachts auf 45 dB. 60 dB sind hörbar und mit Gruppengesprächen zu vergleichen, während leise Musik etwa 45 dB entspricht. Erfahrungsgemäß sind Split-Geräte leiser als Einzelgeräte und können durch eine Verkleidung des Geräts zusätzlich gesenkt werden. Hier ist aber zu beachten, dass Sie sich vorher erkundigen, ob Sie Ihr Außengerät verkleiden dürfen. Ebenso empfiehlt sich beim Kauf auf einen niedrigen Schallleistungspegel zu achten. Auch hierbei steht Ihnen Ihr Town & Country Haus Partner vor Ort zur Seite und stellt Ihnen geeignete Markenprodukte vor.

Bauen Sie mit Town & Country Haus auf eine Luft-Wasser-Wärmpumpe, die obendrein genehmigungsfrei ist, da keine Bohrungen notwendig sind. Gemeinsam sanieren wir Ihr Haus energetisch und zukunftssicher – ohne Konflikte mit Ihren Nachbarn.

Bauen Sie mit Town & Country Haus auf eine Luft-Wasser-Wärmpumpe, die obendrein genehmigungsfrei ist, da keine Bohrungen notwendig sind. Gemeinsam sanieren wir Ihr Haus energetisch und zukunftssicher – ohne Konflikte mit Ihren Nachbarn.

Erstellt am 23.06.2023

Photovoltaikanlagen ab 2023 steuerfrei – Das müssen Sie wissen

Die Bundesregierung ebnet den Weg für selbstproduzierten Strom: Ab 2023 entfällt beim Kauf die Umsatzsteuer. Schon seit 2022 muss auch keine Einkommenssteuer mehr für den Betrieb vieler Anlagen gezahlt werden. Damit wird auch die Bürokratie vereinfacht. Wir erklären Ihnen, worauf Sie achten müssen.

Klimaziele, Ökobilanz und erneuerbare Energien – es vergeht kein Tag, an dem diese Themen in der Politik nicht diskutiert werden. Nun hat sich die Regierung auf Steuerbefreiungen für Photovoltaikanlagen geeinigt und selbstproduzierten Strom aus erneuerbaren Energiequellen für Eigenheimbesitzer noch attraktiver gemacht. Die Steuerbefreiung dabei ist Teil des Jahressteuergesetzes 2022.

Klimaziele, Ökobilanz und erneuerbare Energien – es vergeht kein Tag, an dem diese Themen in der Politik nicht diskutiert werden. Nun hat sich die Regierung auf Steuerbefreiungen für Photovoltaikanlagen geeinigt und selbstproduzierten Strom aus erneuerbaren Energiequellen für Eigenheimbesitzer noch attraktiver gemacht. Die Steuerbefreiung dabei ist Teil des Jahressteuergesetzes 2022.

Ab 2023: Keine Umsatzsteuer bei Anschaffung von Photovoltaikanlagen

Es wird vieles einfacher. So entfällt seit dem 01. Januar 2023 die Umsatzsteuer beim Kauf einer Photovoltaikanlage inklusiver aller Komponenten. Das heißt: Statt wie früher 19 Prozent Mehrwertsteuer, zahlt man heute für die Lieferung und Installation null Prozent – selbst wenn zum Beispiel nur ein Speicher nachgerüstet wird. Der Bruttobetrag auf der Rechnung ist somit auch der Netto-Betrag, wenn die Anlage mit höchstens 30 Kilowatt-Peak (kWp) auf einem Wohnhaus oder in unmittelbarer Nähe (Carports, Garagen oder Scheunen) montiert wird.

So kann man als Eigenheimbesitzer von vornherein Kleinunternehmer werden und auf den erzeugten Strom keine Umsatzsteuer zahlen. Damit entfällt auch viel Bürokratie, denn vorher konnte man sich nur die Steuer erstatten lassen (Vorsteuer), wenn man auf die Kleinunternehmerregelung verzichtete.

So kann man als Eigenheimbesitzer von vornherein Kleinunternehmer werden und auf den erzeugten Strom keine Umsatzsteuer zahlen. Damit entfällt auch viel Bürokratie, denn vorher konnte man sich nur die Steuer erstatten lassen (Vorsteuer), wenn man auf die Kleinunternehmerregelung verzichtete.

Ab 2022: Keine Einkommenssteuer für den Betrieb von Solaranlagen

Auch bei der Einkommenssteuer gibt es Befreiungen - unabhängig davon, wann die Anlage in Betrieb genommen wurde. So sind die Eigenversorgung und die Einnahmen aus dem Verkauf von selbstproduziertem Solarstrom seit dem 01. Januar 2022 einkommenssteuerfrei. Das gilt auch rückwirkend und wenn eine dieser Voraussetzungen erfüllt ist:

Die Gesamtleistung der Solaranlage darf zudem 100 kWp nicht überschreiten. Bis zu dieser Grenze gilt die Steuerbefreiung auch, wenn man mehrere Anlagen betreibt. Auch hier kommt es durch die Steuerbefreiung zu einer bürokratischen Erleichterung, denn ist die Anlage ab dem Steuerjahr 2022 steuerbefreit, ist sie in der Einkommenssteuererklärung nicht mehr zu berücksichtigen. Das bedeutet aber auch, dass man die Anschaffungskosten nicht mehr steuerlich gelten machen darf.

- Die PV-Anlage leistet maximal 30 kWp und ist auf oder an einem Einfamilienhaus, einem dazugehörigen Nebengebäude oder einem Gebäude, das keinen Wohnzweck erfüllt (z.B. Gewerbeimmobilie), montiert.

- Die PV-Anlage mit maximal 15 kWp pro Wohn- oder/und Gewerbeeinheit ist auf oder an meinem Mehrfamilienhaus oder einem „sonstigen Gebäude“ mit Gewerbeflächen installiert.

Die Gesamtleistung der Solaranlage darf zudem 100 kWp nicht überschreiten. Bis zu dieser Grenze gilt die Steuerbefreiung auch, wenn man mehrere Anlagen betreibt. Auch hier kommt es durch die Steuerbefreiung zu einer bürokratischen Erleichterung, denn ist die Anlage ab dem Steuerjahr 2022 steuerbefreit, ist sie in der Einkommenssteuererklärung nicht mehr zu berücksichtigen. Das bedeutet aber auch, dass man die Anschaffungskosten nicht mehr steuerlich gelten machen darf.

Erstellt am 20.03.2023

Neubau-Förderung für Familien ab Sommer 2023 geplant

Der Nachwuchs braucht Platz? Warum dann nicht gleich in ein Eigenheim ziehen! Ab Juni 2023 werden Neubaupläne von Familien sogar von der Bundesregierung gefördert. Was bereits darüber bekannt ist und was man beachten muss, wenn man diese Förderung in Anspruch nehmen will, erklären wir Ihnen jetzt.

Das Eigenheim steht bei vielen Menschen immer noch ganz oben auf der Liste der Lebenswünsche, die sie sich gerne erfüllen würden. Vor allem mit Nachwuchs möchte man sich in einem „Zuhause-für-immer“ einnisten. Warum? Kinder brauchen Platz zum Spielen, Herumtoben und Heranwachsen – eine Mietwohnung kann da schnell zu klein werden. Unser Tipp: Jetzt ist genau der richtige Zeitpunkt, sich als Familie intensiver mit dem Wunsch eines Eigenheims zu beschäftigen.

Das Eigenheim steht bei vielen Menschen immer noch ganz oben auf der Liste der Lebenswünsche, die sie sich gerne erfüllen würden. Vor allem mit Nachwuchs möchte man sich in einem „Zuhause-für-immer“ einnisten. Warum? Kinder brauchen Platz zum Spielen, Herumtoben und Heranwachsen – eine Mietwohnung kann da schnell zu klein werden. Unser Tipp: Jetzt ist genau der richtige Zeitpunkt, sich als Familie intensiver mit dem Wunsch eines Eigenheims zu beschäftigen.

Neubau-Förderung für Familien – was ist bisher bekannt?

Wohneigentum für Familien wurde von der Bundesregierung schon in der Vergangenheit gefördert, aber lange musste man auf einen Nachfolger des Baukindergelds warten. Endlich ist es soweit: Ab Juni 2023 bietet die KfW zinsvergünstigte Kredite für Familien an, die neu bauen wollen. Viel ist über die Konditionen allerdings noch nicht bekannt – vielleicht auch, weil aktuell noch die Bundesförderung für effiziente Gebäude – Klimafreundlicher Neubau (BEG-KFN) läuft und man abwarten will.

Das sind die Voraussetzungen

Wie genau die Bundesregierung fördert, ist also noch nicht klar – was sie dafür voraussetzt, zum Teil schon. So muss im Haushalt mindestens ein minderjähriges Kind wohnen und das zu versteuernde Jahreseinkommen der Eltern darf 60.000 Euro nicht übersteigen. Für jedes weitere minderjährige Kind erhöht sich die Bemessungsgrenze um 10.000 Euro. Gefördert werden soll nur, wer neu baut, zum ersten Mal eine Immobilie erwirbt und sie für die Selbstnutzung bewohnt. Der Kauf von Bestandsimmobilien sowie deren Sanierung ist damit explizit von der Förderung ausgeschlossen.

Kritik an der Förderung, die es zu beachten gilt

Nicht bei jedem kommen diese Pläne gut an. Experten kritisieren, dass die Förderung außerdem den Bau eines energieeffizienten Hauses voraussetzt. Inwiefern sich das allerdings einkommensschwache Familien, die durch diese Förderung profitieren sollen, leisten können, ist fraglich. Der nächste Kritikpunkt der Experten: Das Fördervolumen ist mit 350 Millionen Euro pro Jahr viel zu niedrig angesetzt. Da heißt es: Schnell sein und rechtzeitig seinen Antrag einreichen. Lassen Sie sich deshalb jetzt schon von einem Town & Country Hausbaupartner in Ihrer Nähe unverbindlich beraten.

Erstellt am 27.02.2023

FürDich gebaut – Unsere neuen ausbaufähigen Town & Country Häuser

Lernen Sie unsere FürDich-Massivhäuser kennen und verwirklichen Sie 2023 Ihren Traum vom Eigenheim. Unsere neue Hausserie FürDich begeistert Bauherren mit Langlebigkeit, Wohnkomfort und Flexibilität. Denn in diesen Massivhäusern lässt sich mit handwerklichem Geschick bares Geld sparen. Die Entscheidung liegt bei Ihnen: Einfamilienhaus oder Doppelhaus bauen?

Unser FürDich

In unserem 90 Quadratmeter großen Einfamilienhaus FürDich können Sie Ihre Lebensgeschichte schreiben. Angefangen beim cleveren Grundriss über die lichtdurchflutete Wohnfläche mit Panoramafenster und Galerie bis hin zum ausbaufähigen Spitzboden. Hier können Sie sich zuhause fühlen.

Dieses Einfamilienhaus wird FürDich gebaut! Von außen überzeugt die klassische Architektur eines Einfamilienhauses mit Satteldach, während innen zwei Etagen für Sie und Ihre Liebsten warten. Denn die offene Küche knüpft direkt an den Wohn-/Essbereich und gestaltet den Familienmittelpunkt des Hauses. Das Obergeschoss bietet währenddessen Platz für ein Bad, Kinder- und Schlafzimmer. Überzeugen Sie sich selbst von unserem besonderen Einfamilienhaus FürDich!

Dieses Einfamilienhaus wird FürDich gebaut! Von außen überzeugt die klassische Architektur eines Einfamilienhauses mit Satteldach, während innen zwei Etagen für Sie und Ihre Liebsten warten. Denn die offene Küche knüpft direkt an den Wohn-/Essbereich und gestaltet den Familienmittelpunkt des Hauses. Das Obergeschoss bietet währenddessen Platz für ein Bad, Kinder- und Schlafzimmer. Überzeugen Sie sich selbst von unserem besonderen Einfamilienhaus FürDich!

Doppelhaus FürDich bauen

Doppelhäuser sind gut durchdacht und bieten auf einem Grundstück Platz für zwei Familien. Das neue Doppelhaus FürDich von Town & Country Haus ist wie unser freistehendes Einfamilienhaus 91 Quadratmeter groß und schenkt Paaren und kleinen Familien ein Zuhause für jetzt und später.

Im Erdgeschoss ist der offene Wohnbereich mit Wohnzimmer und Küche, Hauswirtschaftsraum und Gäste-WC angesiedelt. Die U-förmige Treppe verbindet beide Etagen miteinander und lässt Sie die lichtdurchflutete Galerie im Obergeschoss betreten. Hier findet sich außerdem Platz für ein Bad, Schlaf- und Kinderzimmer. Je nach Lebenslage können Sie den Spitzboden ausbauen und zusätzlichen Raum schaffen.

Im Erdgeschoss ist der offene Wohnbereich mit Wohnzimmer und Küche, Hauswirtschaftsraum und Gäste-WC angesiedelt. Die U-förmige Treppe verbindet beide Etagen miteinander und lässt Sie die lichtdurchflutete Galerie im Obergeschoss betreten. Hier findet sich außerdem Platz für ein Bad, Schlaf- und Kinderzimmer. Je nach Lebenslage können Sie den Spitzboden ausbauen und zusätzlichen Raum schaffen.

Ausbaufähiger Spitzboden

Viele Menschen gehen davon aus, dass ein Spitzboden keine bedeutenden Vorteile mit sich bringt. Unsere Hausserie FürDich beweist das Gegenteil! Denn durch die vergrößerte Bodeneinschuptreppe in der Galerie ist der Spitzboden bereits für den Ausbau vorbereitet. Hier kann beispielsweise eine Ankleide Platz finden. Gestalten Sie Ihr Eigenheim nach Ihren Wünschen und Bedürfnissen. Ihr Town & Country Haus Partner vor Ort steht Ihnen von Anfang an zur Seite und begleitet Sie auf den Weg in die eigenen vier Wände. Informieren Sie sich jetzt unverbindlich und bauen Sie 2023 Ihr Traumhaus.

Erstellt am 04.05.2022

Grundschuld: löschen oder behalten?

Wer sein Haus abbezahlt hat, darf die Grundschuld aus dem Grundbuch löschen. Dazu benötigt er eine Löschungsbewilligung der Bank. Doch ist die Löschung sinnvoll? Wir klären auf!

Der Bau oder der Kauf eines Eigenheims ist meist die größte Investition im Leben einer Familie. In der Regel müssen sie dafür eine Hausfinanzierung abschließen. Als Sicherheit für das geliehene Geld verlangt die Bank die Eintragung einer Grundschuld in das Grundbuch. Damit erhält sie das Recht, im Falle einer Zahlungsunfähigkeit die Immobilie im Rahmen einer Zwangsversteigerung verkaufen zu dürfen.

Der Bau oder der Kauf eines Eigenheims ist meist die größte Investition im Leben einer Familie. In der Regel müssen sie dafür eine Hausfinanzierung abschließen. Als Sicherheit für das geliehene Geld verlangt die Bank die Eintragung einer Grundschuld in das Grundbuch. Damit erhält sie das Recht, im Falle einer Zahlungsunfähigkeit die Immobilie im Rahmen einer Zwangsversteigerung verkaufen zu dürfen.

Was kostet die Löschung der Grundschuld?

Ist das Darlehen abbezahlt, verschwindet die Grundschuld nicht automatisch, die Löschung muss beantragt werden. Doch dieser Schritt ist keine Pflicht für Eigentümer – und auch nicht immer sinnvoll. Das hat vor allem Kostengründe: Möchte man die Grundschuld löschen, muss zunächst eine Löschungsbewilligung bei der Bank angefordert werden. Die Dokumente werden dann zur Beglaubigung an einen Notar übergeben. Auf Wunsch leitet er sie anschließend an das Grundbuchamt weiter. Passt alles, wird ein Löschungsvermerk eingetragen. Für ihre Arbeit berechnen sowohl der Notar als auch das Grundbuchamt Gebühren in Höhe von je 0,2 % der Grundschuldsumme. Das macht beispielsweise bei einer Grundschuldsumme von 200.000 Euro immerhin 800 Euro.

Welche Vorteile bringt das Stehenlassen der Grundschuld?

Die Grundschuld stehen zu lassen, wirkt sich nicht nachteilig auf die Hausbesitzer aus. Sie kann sogar Vorteile bringen, – etwa, wenn eine Modernisierung ansteht. Die Grundschuld dient dann als Sicherheit für ein neues Darlehen, ohne dass erneut Gebühren fällig werden. Das Gleiche gilt für den Kauf einer weiteren Immobilie: Als Sicherheit belebt die Bank einfach die eingetragene Grundschuld wieder. Eigentümer können mit der Grundschuld zudem Darlehen ihrer Kinder absichern. Dabei lässt sich die Grundschuld entweder teilweise oder ganz abtreten.

Wann ist die Löschung der Grundschuld sinnvoll?

Experten raten dazu, die Grundschuld erst löschen zu lassen, wenn das Haus verkauft werden soll. Einerseits lassen sich mit unbelasteten Immobilien höhere Verkaufspreise erzielen, andererseits bestehen die meisten Käufer auf ein lastenfreies Objekt. Eine Löschung kann außerdem sinnvoll bei mehreren Eigentümern sein – vor allem dann, wenn die Bestellerurkunde der Grundschuld die Klausel enthält, dass der Eigentümer mit seinem ganzen Vermögen haftet. Verschuldet sich ein Einzelner, sind die anderen Eigentümer vor einer Haftung geschützt.

Ob man die Grundschuld löschen lassen möchte oder nicht: Auf jeden Fall sollte man sich von der Bank eine Löschungsbewilligung ausstellen lassen. Sie belegt die vollständige Tilgung der Baufinanzierung.

Ob man die Grundschuld löschen lassen möchte oder nicht: Auf jeden Fall sollte man sich von der Bank eine Löschungsbewilligung ausstellen lassen. Sie belegt die vollständige Tilgung der Baufinanzierung.

Erstellt am 14.03.2022

Dachboden – Tipps und Tricks für die Nutzung

Die Wahl des Haustyps ist getroffen, das Grundstück gekauft und die Baufinanzierung in die Wege geleitet. Doch der Dachboden wird bei der Hausplanung nicht immer berücksichtigt.

Für gewöhnlich wird der Dachboden unter Deutschlands Dächern unterschätzt und lediglich für ausrangierte Gegenstände oder Dekoration genutzt. Je nach Raumhöhe und Dachneigung kann der Dachboden als Stau- oder Wohnraum Verwendung finden. Man muss an dieser Stelle zwischen Dachboden und Dachgeschoss unterscheiden. Denn wenn die Höhe des Raumes mehr als 1,80 Meter beträgt spricht man von einem Wohnraum unter dem Dach. Bei einer Raumhöhe unter 1,80 Meter wird hingegen von einem Spitzboden gesprochen, der nicht als vollwertiges Dachgeschoss gilt.

Für gewöhnlich wird der Dachboden unter Deutschlands Dächern unterschätzt und lediglich für ausrangierte Gegenstände oder Dekoration genutzt. Je nach Raumhöhe und Dachneigung kann der Dachboden als Stau- oder Wohnraum Verwendung finden. Man muss an dieser Stelle zwischen Dachboden und Dachgeschoss unterscheiden. Denn wenn die Höhe des Raumes mehr als 1,80 Meter beträgt spricht man von einem Wohnraum unter dem Dach. Bei einer Raumhöhe unter 1,80 Meter wird hingegen von einem Spitzboden gesprochen, der nicht als vollwertiges Dachgeschoss gilt.

Nutzung vom Dachboden

Häuser mit einem Pult- oder Satteldach sind ideal für ein Dachgeschoss geeignet, während ein Zelt- sowie Walmdach eher einen Stauraum unter dem Dach beherbergen.

Town & Country Haus bietet Ihnen eine Vielzahl an Massivhäusern mit Dachgeschoss. Unter anderem das Flair 125, das Mitwachshaus Flair 148 sowie das Landhaus 142 mit Dachgeschoss. Diese Einfamilienhäuser verfügen über ein Satteldach, dass aufgrund seiner Dachneigung und Raumhöhe viel Platz für Wohnträume bietet. Im Stadthaus Flair 152 RE verfügen Sie als Bauherr mit dem Zeltdach über zwei Vollgeschosse mit Dachboden. Ein Vorteil, wenn Sie ein Haus ohne Keller bauen.

Dachboden ausbauen

Town & Country Haus bietet Bauherren ein Höchstmaß an Flexibilität. Ob Dachgeschoss, Dachboden oder Ausbaureserve – mit Town & Country Haus können Sie Ihren Traum vom massiven Eigenheim erfüllen. Werfen Sie gerne einen Blick auf unser Forever Young, denn in diesem Massivhaus können Sie Ihr Dachgeschoss je nach Lebenslage ausbauen und nach Ihren Wünschen und Bedürfnissen gestalten. Mit einem von mehr als 350 regionalen Town & Country Partnern kommen Sie Ihrem Traumhaus Schritt für Schritt näher.

Erstellt am 24.01.2022

Grunderwerbsteuer – Entlastung für Selbstnutzer in Sicht

Deutschland hat im europäischen Vergleich eine sehr niedrige Wohneigentumsquote. Das soll sich unter der neuen Bundesregierung ändern: Geplant ist unter anderem eine Reform der Grunderwerbsteuer.

Wer sich den Traum vom Haus erfüllen möchte, hat es derzeit nicht leicht: Die anhaltend hohe Nachfrage, der Handwerkermangel und Engpässe in den Lieferketten lassen die Preise für Immobilien vielerorts explodieren. Vor allem junge Familien mit niedrigem und mittlerem Einkommen können den Immobilienerwerb finanziell kaum noch stemmen. Für viele von ihnen scheitert der Wunsch nach den eigenen vier Wänden bereits an den Baunebenkosten, die immerhin zwischen 15 und 20 Prozent des Kaufpreises ausmachen können. Sie werden üblicherweise nicht von den Banken finanziert, sondern müssen mit dem Eigenkapital beglichen werden.

Wer sich den Traum vom Haus erfüllen möchte, hat es derzeit nicht leicht: Die anhaltend hohe Nachfrage, der Handwerkermangel und Engpässe in den Lieferketten lassen die Preise für Immobilien vielerorts explodieren. Vor allem junge Familien mit niedrigem und mittlerem Einkommen können den Immobilienerwerb finanziell kaum noch stemmen. Für viele von ihnen scheitert der Wunsch nach den eigenen vier Wänden bereits an den Baunebenkosten, die immerhin zwischen 15 und 20 Prozent des Kaufpreises ausmachen können. Sie werden üblicherweise nicht von den Banken finanziert, sondern müssen mit dem Eigenkapital beglichen werden.

Grunderwerbsteuer als Hürde für den Hauskauf

Den größten Posten unter den Baunebenkosten bildet die Grunderwerbsteuer. Wie hoch sie ausfällt, hängt vom Kaufpreis ab. Der genaue Prozentsatz wird dabei von den einzelnen Bundesländern festgelegt und variiert zwischen 3,5 Prozent und 6,5 Prozent. Laut Berechnungen des Instituts der deutschen Wirtschaft (IW) müssen Paare im Durchschnitt vier Jahre und drei Monate sparen, um die Grunderwerbsteuer beim Kauf eines Einfamilienhauses aufbringen zu können. Die höchste Anspardauer verzeichnet mit 10,63 Jahren Berlin, wo sehr hohe Immobilienpreise auf niedrige mittlere Einkommen treffen.

Mehr Spielraum für die Bundesländer

Um den Erwerb selbstgenutzten Wohneigentums zu erleichtern, plant die neue Bundesregierung eine Steuerreform. So sollen die Bundesländer zukünftig mehr Flexibilität bei der Gestaltung der Grunderwerbsteuer erhalten. Als eine Möglichkeit werden im Koalitionsvertrag Freibeträge für den Erwerb eines selbstgenutzten Hauses genannt. Das würde vor allem jüngere Haushalte, die noch keine ausreichenden Rücklagen bilden konnten, entlasten. Die gesetzliche Grundlage dafür wird frühestens im Laufe des Jahres geschaffen.

Um die Belastung durch die Grunderwerbsteuer zu kompensieren, hat Nordrhein-Westfalen bereits im Dezember ein Förderprogramm von 400 Millionen Euro mit dem Haushaltsplan verabschiedet. Es soll für Grundstückskaufverträge, die ab dem 1. Januar 2022 beurkundet wurden, gelten. Die Details des Förderprogramms müssen noch ausgearbeitet werden.

Um die Belastung durch die Grunderwerbsteuer zu kompensieren, hat Nordrhein-Westfalen bereits im Dezember ein Förderprogramm von 400 Millionen Euro mit dem Haushaltsplan verabschiedet. Es soll für Grundstückskaufverträge, die ab dem 1. Januar 2022 beurkundet wurden, gelten. Die Details des Förderprogramms müssen noch ausgearbeitet werden.

Sicher finanziertes Eigenheim mit Town & Country Haus

Ob der Freibetrag kommt oder nicht: Town & Country Haus hat es sich zur Aufgabe gemacht, Normalverdienern den Traum vom schlüsselfertigen Massivhaus zu erfüllen – inklusive Bodenplatte und Erdarbeiten. Im Kaufpreis enthalten ist zudem ein umfassender Hausbau-Schutzbrief, der größtmöglichen Schutz vor, während und nach dem Bau bietet. Auf Wunsch werden die Bauinteressenten bei der Finanzierung durch den bankenunabhängigen Town & Country Finanzierungsservice unterstützt. So erhalten sie stets die besten Konditionen.

Erstellt am 17.08.2021

Wie man Hitze & Klimawandel beim Hausbau einplanen kann

In Deutschland muss man sich aufgrund des Klimawandels in den kommenden Jahren auf unbeherrschbares Wetter einstellen. Nicht nur Starkregen mit Überschwemmungen, sondern auch extreme Hitzewellen werden zu unserem Alltag gehören. Wir geben Tipps, wie man die Wärme im Eigenheim übersteht und den Klimawandel beim Hausbau für sich nutzen kann.

Milde Winter, unbeständige Sommer und immer wieder extreme Wettererscheinungen: Der Klimawandel scheint nicht mehr aufhaltbar. Besonders die extremen Hitzewellen im Sommer, die Deutschland mit tropischen Temperaturen von bis zu 41 Grad Celsius überrollen, machen zu schaffen. Vor allem in den Ballungszentren wird die Wärme durch Betonbauten, Flächenversiegelung und Nachverdichtung noch gesteigert und damit beinah unerträglich.

Was man gegen die Hitze tun kann

Klimaschützer fordern schon seit einigen Jahren eine grünere Stadtplanung, denn Pflanzen helfen nicht nur bei der Luftverschmutzung, sondern auch bei der Temperaturregulierung. Auch Eigenheimbesitzer sollten ihre Außenanlagen und Grundstücke mit vielen Pflanzen schmücken. Kleine Bäume oder Sträucher spenden nicht nur Schatten, sondern entzerren auch den Hitzestau in dichtbebautem Raum. Auch horizontales Grün, also Pflanzen, die am Haus nach oben wachsen, sind zur Hitzeregulierung ideal und könnten zu einem echten Klima-Trend werden. Schottergärten hingegen strahlen zusätzlich Wärme aus und sind daher eher ungeeignet.

Gegen die Hitze im Innenraum des Eigenheims hilft eine Klimaanlage. Wer bei der Hausbau-Planung gleich an ein solches Gerät denkt, der sollte diese mit einem Smart-Home-System und einer smarten Wetterstation koppeln. So reguliert sich die Klimaanlage selbst und passt sich ideal an das Wetter draußen an. Ein sinnloser Energieverbrauch durch Dauerkühlung gibt es so nicht.

Klimawandel & Hausbau

Wer jetzt energieeffizient baut, der tut nicht nur etwas gegen den Klimawandel, sondern stellt sich damit auch optimal auf die aktuellen Gegebenheiten ein. Mit einer Photovoltaik-Anlage lassen sich zum Beispiel die vielen Sonnenstunden einer Hitzewelle nutzen, um eigenen, grünen Strom zu produzieren. Town & Country Haus kommt hier Bauinteressierten entgegen und bietet seit kurzem leistungsstarke Photovoltaik-Pakete für die Massivhäuser an.

Erstellt am 07.05.2021

Die neue Bundesförderung für effiziente Gebäude (BEG) – Alles Wissenswerte im Überblick

Hier erfahren Sie alles rund um das neue Förderprogramm Bundesförderung für effiziente Gebäude (BEG) und den drei Teilprogrammen, die die bisherigen vier Förderprogramme in diesem Jahr ersetzen. Wir haben für Sie zusammengefasst, wann die BEG in Kraft tritt, welche Änderungen beachtet werden müssen und welche Vorteile Bauherren dadurch haben.

Der Startschuss für eine Reform der Gesetze und Regelungen zur Energieeffizienz von Gebäuden war am 1. November 2020 mit dem Gebäude-Energie-Gesetz (GEG). Daran anknüpfend treten die bestehenden Förderprogramme CO2-Gebäudesanierungsprogramm (EBS-Programme), Marktanreizprogramm für erneuerbare Energien im Wärmemarkt (MAP), Anreizprogramm Energieeffizienz (APEE) und Heizungsoptimierungsprogramm (HZO) zum 1. Januar 2021 außer Kraft.

Die Bundesförderung für effiziente Gebäude (BEG) ruft drei Teilprogramme ins Leben, die die vier Programme ersetzen: Einzelmaßnahmen (EM), Wohngebäude (WG) und Nichtwohngebäude (NWG).

In Zusammenhang mit dem Klimaschutzprogramm 2030 zur Reduzierung der CO2-Emissionen und der Förderstrategie „Energieeffizienz und Wärme aus Erneuerbaren Energien“ des Bundesministeriums für Wirtschaft und Energie (BMWi) setzt die Bundesregierung die neue Bundesförderung für effiziente Gebäude (BEG) ein.

Was ist neu?

Die Bundesförderung für effiziente Gebäude (BEG) verfolgt das Ziel, energieeffizientes Bauen oder Sanieren attraktiver zu machen. Erstmals werden Energieeffizienz und erneuerbare Energien in einem Förderprogramm zusammengefasst. Neubauten und Komplettsanierungen werden künftig durch den Einsatz erneuerbarer Energie durch die BEG stärker gefördert. Dazu dient die Etablierung der Erneuerbaren-Energien-Klasse (EE). Zudem werden vom Bundesministerium des Innern, für Bau und Heimat (BMI) anerkannte Nachhaltigkeitszertifikate künftig in der BEG durch die Nachhaltigkeits-Klasse (NH) für Neubauten prämiert.

Die drei Teilprogramme der Bundesförderung für effiziente Gebäude (BEG) sind als Zuschuss- und Kreditvariante konzipiert. Bisher konnte ein Bauherr nur das eine oder das andere beantragen. Bauherren und Sanierer können sich zudem über eine vereinfachte Antragstellung bei einer Institution (KfW oder BAFA) für sämtliche Förderangebote freuen.

Die drei Teilprogramme der Bundesförderung für effiziente Gebäude (BEG) sind als Zuschuss- und Kreditvariante konzipiert. Bisher konnte ein Bauherr nur das eine oder das andere beantragen. Bauherren und Sanierer können sich zudem über eine vereinfachte Antragstellung bei einer Institution (KfW oder BAFA) für sämtliche Förderangebote freuen.

Wann tritt die Bundesförderung für effiziente Gebäude (BEG) in Kraft?

Die Bundesförderung für effiziente Gebäude (BEG) begann zum 1. Januar 2021 mit der Etablierung der Zuschussvariante des Teilprogramms Bundesförderung für effiziente Gebäude-Einzelmaßnahmen (BEG EM). Zum 1. Juli 2021 treten die Teilprogramme Bundesförderung für effiziente Gebäude-Wohngebäude (BEG WG) und Bundesförderung für effiziente Gebäude-Nichtwohngebäude (BEG NWG) in der Zuschuss- sowie Darlehensvariante mit der Darlehensvariante für Bundesförderung für effiziente Gebäude-Einzelmaßnahmen (BEG EM) in Kraft.

Hinweis für Bauherren

Bis zum 30. Juni 2021 können Sie den Förderkredit „Energieeffizient Bauen (153)“, beispielsweise für das KfW-Effizienzhaus-55, bei der KfW beantragen. Ab dem 1. Juli 2021 können Sie einen Antrag auf die neuen Zuschuss- und Darlehensvarianten der BEG stellen. Bei Fragen oder Unklarheiten können Sie gerne an uns wenden. Wir helfen Ihnen weiter!

Erstellt am 15.04.2021

Die Bau- und Wohntrends 2021

Im Zuge der Pandemie wird Bauen und Wohnen immer wichtiger. Je mehr Zeit man zu Hause verbringt, umso mehr verändern sich Ansprüche und Vorlieben. Wir haben sechs Bau- und Wohntrends für 2021 zusammengefasst.

Bautrends 2021

Home-Office: So wichtig wie nie zuvor

Der Trend zum Home-Office ist seit der Corona-Pandemie für Berufstätige Alltag. Immer häufiger wird die Möglichkeit des Arbeitens von Zuhause aus direkt in die Hausplanung aufgenommen und als Extra-Zimmer im Erdgeschoß berücksichtigt. Auch Town & Country Haus bietet in einigen Grundriss-Varianten seiner Massivhäuser einen weiteren Raum im Erdgeschoß an, wie zum Beispiel beim Stadthaus Flair 152RE. Auch Möbel-Hersteller haben auf diesen Trend reagiert: Der Handel bietet mittlerweile Esstische mit Ladefunktionen und Schubladen, multifunktionale Küchenmöbel oder filigrane Arbeitstische für Schlafzimmer an.

Noch mehr Energieeffizienz

Mit der Einführung des Gebäudeenergiegesetzes (GEG) im vergangenen Jahr spielen erneuerbare Energien eine immer größere Rolle. Zwar bleiben die energetischen Standards für Neubau und Modernisierung gegenüber der EnEV 2016 unverändert, ab 2021 wird allerdings die Nutzung erneuerbarer Energien Pflicht. Daher lässt sich zum Beispiel Strom aus Sonnen- und Windenergie bei der Berechnung des Energiebedarfs mitanrechnen. Ab 2026 gilt dazu ein Einbaustopp für Öl- oder Kohleheizungen. Diese Neuerungen sollten Sie bei der Bauplanung eines Hauses berücksichtigen und lieber schon einen höheren Energie-Standard wählen, damit das Eigenheim auch zukünftige energieeffiziente Vorgaben erfüllt.

Vernetzte Haustechnik

Ob automatisierter Hitze- und Sonnenschutz, smarte Ladestationen für das E-Auto oder Waschmaschinen, die mitteilen, wann die Wäsche sauber ist: Vernetzte Haustechnik ist aus dem modernen Wohnen nicht mehr wegzudenken. Wer neu baut, sollte die Voraussetzungen dafür direkt implementieren – unabhängig davon, ob man die Vernetzung sofort vornimmt oder später nachrüstet. Es empfiehlt sich der Einbau eines Energie-Management-Systems (EMS), welches die moderne Technik eines Smart Home steuern und den Verbrauch regulieren bzw. an die Netzauslastung anpassen kann.

Wohntrends 2021

Schön grün

Geborgenheit und etwas Natur wünschen sich in Pandemie-Zeiten viele Menschen. Die Experten der Kölner Möbelmesse imm cologne haben sogar ein Wort dafür: Homing 2.0. Das Zuhause wird zum Schutzraum und spendet Geborgenheit. Kein Wunder also, dass dunkelgrüne Wände, Möbel oder Accessoires beliebt werden. Ein Stück Natur holen wir uns mit Zimmerpflanzen in sattem Grün ins Haus. Und laut Verband der Deutschen Tapetenindustrie sind botanische Tapetenmotive angesagt, die durch geometrische Formen aufgebrochen werden.

Möbeltrend Schwarz

Längst kennen wir schwarze Wandgestaltungen. Nun werden schwarze Möbel, Badezimmerarmaturen oder Küchenfronten 2021 zum Trendsetter. Gemütlich wird der Look in Kombination mit warmen Hölzern wie Fichte, Lärche oder Kiefer, Metalle wie Gold und Kupfer dienen als Highlights und Zimmerpflanzen und Accessoires aus Naturmaterialien wie Bambus, Rattan und Stein sorgen für Wärme und Geborgenheit. Größere Akzente setzt man mit Weiß oder pastelligen Farben.

Natur in der Küche

Auch in immer mehr Küchen gilt: Natur pur. Neben Arbeitsplatten sind Einbaufronten aus Massivholz beliebt. Eiche oder Walnuss wirken besonders hochwertig und elegant, sind aber gleichzeitig gemütlich. Auch Stein, Granit oder Keramik sind aus der Küche nicht mehr wegzudenken. Und längst lassen sich Küchenböden mit robusten Holzdielen, modernem Linoleum oder Keramikfliesen in jeder erdenklichen Optik gestalten. Schöner Akzent: Viele Küchenmöbel sind grifflos, gradlinig und auf das Wesentliche reduziert. Dieser Trend besteht auch im ganzen Raum: Viele Küchen werden wieder zu kleinen, kompakten Räumen.

Erstellt am 10.03.2021

Ist das eigene Traumhaus noch bezahlbar?

Immobilien werden immer teurer - daran hat auch Corona nichts geändert. Durften Bau- und Kaufwillige zu Beginn der Pandemie noch auf sinkende Preise hoffen, hat der Immobilienmarkt nun wieder Fahrt aufgenommen. Selbst vor Gegenden mit schrumpfender Bevölkerung macht der Aufwärtstrend nicht Halt. Müssen Normalverdiener den Traum vom eigenen Haus bald begraben?

Lockdown, Kurzarbeit, drohende Insolvenzen: Die Corona-Krise hat die Wirtschaft hart getroffen. Doch ein Sektor scheint von den Folgen der Pandemie ausgenommen zu sein: die Immobilienbranche. Noch im Frühjahr 2020 sah es so aus, als würden die Preise für Immobilien fallen oder zumindest stagnieren. Aber die Hoffnung vieler Bau- und Kaufwilliger währte nur kurz. Laut Angaben des Statistischen Bundesamts verteuerten sich Wohnimmobilien im dritten Quartal 2020 um 7,8 Prozent gegenüber dem Vorjahr. Das ist der stärkste Preisanstieg seit 2016. Und auch für die kommenden Jahre sehen Experten keine Entspannung.

Anhaltend hohe Nachfrage nach Immobilien

Gründe für den Aufwärtstrend sind nicht nur in den gestiegenen Baukosten und dem Fachkräftemangel zu suchen. Auch die Pandemie selbst hat dazu beigetragen: Durch den Lockdown wuchs bei vielen Familien der Wunsch nach einem eigenen Haus mit mehr Platz. Bestärkt wurde er von der Möglichkeit zum Home-Office, die viele Arbeitnehmer inzwischen in Anspruch nehmen (müssen). Dadurch werden auch Immobilien in ländlichen Gebieten zunehmend attraktiver.

Steigende Kreditsummen

Der Immobilienboom hat Einfluss auf die Finanzierung: Obwohl sich die Bauzinsen nach wie vor auf niedrigem Niveau befinden, wird es gerade für Normalverdiener immer schwieriger, sich den Traum von den eigenen vier Wänden zu erfüllen. Sie müssen immer höhere Darlehen aufnehmen. Aktuelle Zahlen des Immobilienfinanzierers Dr. Klein zeigen, dass der durchschnittliche Kreditbetrag im Dezember 2020 auf rund 300.000 Euro kletterte. Im Dezember 2019 waren es noch 268.000 Euro. Mit der Kreditsumme steigt gleichzeitig auch der Beleihungsauslauf, also der fremdfinanzierte Anteil am Beleihungswert. Ende 2020 lag er bei knapp 85 Prozent. Gerade für junge Familien, die bisher noch keine Gelegenheit hatten, Rücklagen zu bilden, sind die oft empfohlenen 15 – 20 Prozent Eigenkapital eine Herausforderung.

Town & Country Haus bringt Normalverdiener ins Traumhaus

Den Traum von den eigenen vier Wänden müssen sie trotzdem nicht aufgeben: Town & Country Haus bringt seine Bauherren zu mietähnlichen Konditionen ins Traumhaus – massiv gebaut, schlüsselfertig und mit jeder Menge Inklusivleistungen. Bei der Planung der Baufinanzierung werden sie auf Wunsch durch den banken-unabhängigen Town & Country Finanzierungsservice unterstützt. Er vergleicht eine Vielzahl an regionalen und überregionalen Banken und findet so das passenden Angebot. Auch eine Finanzierung ohne Eigenkapital ist möglich.

Erstellt am 11.01.2021

Immobilienkauf: Das ändert sich 2021

Hauskäufer und Bauherren können sich freuen: Mit neuen Gesetzen und Regelungen will der Staat ihnen im kommenden Jahr den Weg ins Eigenheim erleichtern. Hier erfahren Sie, welche Neuerungen es 2021 geben wird!

Mehr Platz für das Familienleben und dazu noch ein schickes Home-Office: Allen wirtschaftlichen Unsicherheiten zum Trotz beflügelt die Corona-Krise bei vielen Deutschen den Wunsch nach den eigenen vier Wänden. Der Staat unterstützt den Traum vom eigenen Haus mit zahlreichen neuen Regelungen. Darauf können sich Immobilienkäufer 2021 einstellen:

Mehr Platz für das Familienleben und dazu noch ein schickes Home-Office: Allen wirtschaftlichen Unsicherheiten zum Trotz beflügelt die Corona-Krise bei vielen Deutschen den Wunsch nach den eigenen vier Wänden. Der Staat unterstützt den Traum vom eigenen Haus mit zahlreichen neuen Regelungen. Darauf können sich Immobilienkäufer 2021 einstellen:

Maklerprovision wird geteilt

Schon ab dem 23. Dezember 2020 gilt eine Neuregelung zur Maklercourtage. Bisher war es häufig so, dass die Verkäufer die gesamten Kosten auf die Immobilien- oder Grundstückskäufer abwälzten. Damit ist nun Schluss: Beauftragen Verkäufer und Käufer einvernehmlich einen Makler, so werden die Kosten geteilt. Beide Parteien zahlen dann jeweils die Hälfte.

Ob sich durch die Maßnahme die Gesamtkosten wirklich senken lassen, ist fraglich. Kritiker befürchten, dass Verkäufer die zusätzlichen Ausgaben einfach auf den Kaufpreis aufschlagen werden.

Ob sich durch die Maßnahme die Gesamtkosten wirklich senken lassen, ist fraglich. Kritiker befürchten, dass Verkäufer die zusätzlichen Ausgaben einfach auf den Kaufpreis aufschlagen werden.

Erweiterung der Wohnungsbauprämie

Bausparer können sich 2021 über eine verbesserte Wohnungsbauprämie freuen: Ab Januar erhöhen sich nicht nur die staatlichen Zulagen, sondern auch die Einzahlungs- und Einkommensgrenzen. So sollen mehr Bürger von der Förderung profitieren. Die maximal geförderte Sparleistung steigt bei Singles von 512 Euro auf 700 Euro und bei verheirateten Paaren von 1.024 Euro auf 1.400 Euro. Die Einkommensgrenzen liegen zukünftig bei 35.000 Euro für Alleinstehende bzw. bei 70.000 Euro für Paare. Die Wohnungsbauprämie selbst wird von 8,8 auf 10 Prozent angehoben.

Bundesförderung für effiziente Gebäude

Neuigkeiten gibt es auch von der KfW und dem Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA): Die Förderprogramme beider Institutionen werden in der „Bundesförderung für effiziente Gebäude (BEG)“ gebündelt und neu organisiert. Es gibt dann nur noch drei Teilprogramme, die einfacher zugänglich und zudem flexibler sind. An den Fördersätzen wird sich nichts ändern. Für den besondere Einsatz von erneuerbaren Energien und für besonders nachhaltige Bauvorhaben soll es aber eine Extra-Förderung geben. Erstmals werden auch Smart-Home-Systeme als Einzelmaßnahme förderfähig.

Verlängerung des Baukindergelds

Das Baukindergeld geht in die Verlängerung: Da sich aufgrund der Corona-Pandemie viele Vorgänge verzögerten, wird die Frist für das Vorliegen von Baugenehmigungen und Kaufverträgen um drei Monate bis zum 31. März 2021 verlängert. Bei nicht genehmigungspflichtigen Bauvorhaben muss der frühestmögliche Baubeginn zwischen dem 1. Januar 2018 und dem 31. März 2021 liegen.

CO2-Bepreisung

Ab 2021 wird das Heizen mit Öl oder Gas deutlich teurer. Grund dafür ist die CO2-Abgabe, die die Unternehmen zahlen müssen. Das hat Auswirkungen auf die Wahl des Heizungssystems. Wer hohe Zusatzkosten vermeiden möchte, sollte auf erneuerbare Energien wie Wärmepumpe oder Holzheizung setzen.

Mit Town & Country Haus immer gut beraten

Ob Fragen zur Förderungen oder zum energiesparenden Bauen: Die Town & Country Partner vor Ort kennen die aktuellen Vorschriften und stehen Bauherren mit Rat und Tat zur Seite. Auf Wunsch werden Häuslebauer auch vom bankenunabhängigen Finanzierungsservice bei der Finanzierungsplanung oder vom Town & Country Partner bei der Grundstückssuche unterstützt.

Erstellt am 24.11.2020

Das GEG ist am 1. November in Kraft getreten – das müssen Bauherren wissen

Das Chaos rund um die energetischen Anforderungen von Bestands- und Neubauten hat ein Ende: Die bisherigen 3 Regelwerke werden zu einem zusammengeführt. Am 1. November 2020 ist das Gebäude-Energie-Gesetz in Kraft getreten. Hier erfahren Sie die wichtigsten Neuerungen und was Bauherren über das GEG wissen müssen.

Energieeinspargesetz (EnEG), Energieeinsparverordnung (EnEV) und Erneuerbare-Energien-Wärmegesetz (EEWärmeG) – wer blickt da noch durch? Wie gut, dass diese ab 01. November außer Kraft getreten sind und fortan in einem neuen Regelwerk vereint sind: dem „Gesetz zur Einsparung von Energie und zur Nutzung Erneuerbarer Energien zur Wärme- und Kälteerzeugnis in Gebäuden“ – besser bekannt unter dem Gebäude-Energie-Gesetz (GEG). Damit schaffen Bund und Länder ein einheitliches Anforderungssystem für Neubauten und Bestandsgebäude, welches sowohl die Energieeffizienz als auch Anforderungen für Erneuerbare Energien berücksichtigt.

Das GEG setzt die EU-Gebäuderichtlinie um, die unter anderem für Neubauten ab 2021 das Niedrigstenergiehaus als Standard festlegt. So möchte man einen möglichst sparsamen Einsatz von Energie und die zunehmende Nutzung Erneuerbarer Energien unter Beachtung der Wirtschaftlichkeit durchsetzen.

Trotz unzähliger Paragrafen fällt allerdings auf: Viel Neues gibt es im GEG nicht! Weder für Neubauten noch für Bestand wurde eine Verschärfung der bisherigen energetischen Anforderungen beschlossen. Ein Vorteil für die Hausbaubranche und Massivhausunternehmen wie Town & Country Haus: Der bisherige Standard der EnEV 2016 bleibt weiterhin bestehen und eine Anpassung der Haustypen ist nicht nötig.

Allerdings muss das nicht so bleiben: Im §9 des GEG hat man eine Überprüfung des Gesetzes im Jahr 2023 festgelegt, welche dazu dienen kann, die Anforderungen anzuheben. Gibt es Änderungen gegenüber den alten Regelwerken, so liegen diese im Detail. Ein Beispiel: Bei den Wärmeschutzanforderungen eines Neubaus entfällt die Nachweispflicht des gebäudetypologisch abgeleiteten Transmissionswärmeverlust. In Zukunft muss nur noch ein vom Referenzgebäude abgeleiteter Transmissionswärmeverlust nachgewiesen werden.

Trotz unzähliger Paragrafen fällt allerdings auf: Viel Neues gibt es im GEG nicht! Weder für Neubauten noch für Bestand wurde eine Verschärfung der bisherigen energetischen Anforderungen beschlossen. Ein Vorteil für die Hausbaubranche und Massivhausunternehmen wie Town & Country Haus: Der bisherige Standard der EnEV 2016 bleibt weiterhin bestehen und eine Anpassung der Haustypen ist nicht nötig.

Allerdings muss das nicht so bleiben: Im §9 des GEG hat man eine Überprüfung des Gesetzes im Jahr 2023 festgelegt, welche dazu dienen kann, die Anforderungen anzuheben. Gibt es Änderungen gegenüber den alten Regelwerken, so liegen diese im Detail. Ein Beispiel: Bei den Wärmeschutzanforderungen eines Neubaus entfällt die Nachweispflicht des gebäudetypologisch abgeleiteten Transmissionswärmeverlust. In Zukunft muss nur noch ein vom Referenzgebäude abgeleiteter Transmissionswärmeverlust nachgewiesen werden.

Des Weiteren legt das GEG, wie auch schon das EEWärmeG, eine Nutzungspflicht für Erneuerbare Energien im Neubau fest und stellt als Erfüllungsoptionen die Solarthermie, Wärmepumpen, Kraft-Wärme-Kopplungsanlagen wie Brennstoffheizung sowie Fern- & Abwärme zur Wahl. Der Unterschied zum EEWärmeG: Auch gebäudenah erzeugter Strom gilt zukünftig als Erfüllungsoption.

Verbot von Öl- & Kohleheizungen ab 2026

Die größten Neuerungen sind wohl das Verbot von Öl- und Kohleheizungsanlagen ab 2026 und die obligatorische Energieberatung. Ersteres ist im §72 festgelegt und betrifft sowohl Neubau als auch Bestand. Dabei werden in dem Gesetz allerdings zahlreiche Ausnahmen festgelegt. So ist wohl die Möglichkeit der Weiterführung einer alten Öl- oder Kohleheizung als Hybridheizung geplant.

Das müssen Bauherren wissen

Zwischen den drei alten Regelwerken und dem neuen hat man eine Übergangsregelung geschaffen. Dabei werden Bauvorhaben, bei denen der Bauantrag oder der Antrag auf Zustimmung der Bauanzeige bis zum 31.10.2020 vorliegen, nach den bisherigen Anforderungen von EnEV und EEWärmeG beurteilt. Bauvorhaben, deren Bauantrag bzw. Antrag auf Zustimmung einer Bauanzeige ab 01.11.2020 vorliegen, müssen die Anforderungen des GEG erfüllen.

Erstellt am 27.10.2020

Baukindergeld bis März 2021 verlängert: Jetzt ranhalten!

Beim Immobilienkauf oder Hausbau werden Familien mit 12.000 € pro Kind vom Staat unterstützt. Weil die Fördermittel für das Baukindergeld pandemiebedingt ungenutzt blieben, hat man sich entschlossen, die Förderung bis Ende März zu verlängern. Familien mit Wunsch nach einem Eigenheim sollten jetzt aktiv werden!

Familien oder Alleinerziehende, die beim Immobilienkauf oder Neubau in den Genuss des Baukindergeldes kommen möchten, sollten sich ranhalten. Bis zum 31.03.2021 wurde das Baukindergeld verlängert, das bei der Kreditanstalt für Wiederaufbau (KfW) beantragt werden kann.

Familien oder Alleinerziehende, die beim Immobilienkauf oder Neubau in den Genuss des Baukindergeldes kommen möchten, sollten sich ranhalten. Bis zum 31.03.2021 wurde das Baukindergeld verlängert, das bei der Kreditanstalt für Wiederaufbau (KfW) beantragt werden kann.

12.000 € erhalten Familien immerhin pro Kind. Über einen Zeitraum von zehn Jahren verteilt ergibt das 1.200 € pro Monat, für weitere Geschwister den gleichen Betrag nochmal oben drauf. Das Baukindergeld ist dabei an verschiedene Bedingungen geknüpft. Das zu versteuernde Jahreseinkommen beträgt maximal 90.000 € mit einem Kind. Pro Kind erhöht sich das kalkulierbare Einkommen um 15.000 €. Die Kinder müssen zum Zeitpunkt der Antragstellung geboren, nicht älter als 18 Jahre und nachweislich im gleichen Haus gemeldet sein. Das Baukindergeld ist nicht immobiliengebunden und steht daher zur freien Verfügung. Es lässt sich beispielsweise für die derzeit hohen Baunebenkosten oder für Sondertilgungen im Rahmen der Finanzierung nutzen.

Verlängerung der Frist, dennoch keine Neuauflage des Baukindergeldes geplant

Man geht davon aus, dass durch Corona viele Bauwillige ihren Traum vom Eigenheim vertagt haben und so die Fördermittel pandemiebedingt nicht genutzt wurden. Aus diesen Gründen hat man sich entschlossen, das Baukindergeld bis Ende März zu verlängern. Aber: Liegen bis zum 31.03.2021 weder Kaufvertrag noch Baugenehmigung vor, kann die Förderung laut Bauherren-Schutzbund (BSB) nicht mehr beantragt werden. Beim Kauf eines Fertighauses gilt der Stichpunkt des notariellen Werksvertrages mit dem Bauunternehmen. Eine erneute Verlängerung oder gar eine Neuauflage des Baukindergeldes hält man allerdings für ausgeschlossen. Daher sollten Familie mit Hauswunsch jetzt handeln!

So beantragen Sie Baukindergeld bei der KfW

Sobald Sie in Ihre neue Immobilie eingezogen sind, beantragen Sie das Baukindergeld bei der KfW online im Zuschussportal (Zuschuss 424). Alle Familienmitglieder müssen zum Zeitpunkt des Antrags in der neuen Immobilie gemeldet sein. Bis zu 6 Monate nach Einzug haben Sie dafür Zeit.

Sie müssen sich zunächst im Online-Portal der KfW registrieren, um danach einen Antrag stellen zu können. Ein wichtiger Schritt: Sie müssen Ihre Identität online per Video-Identifizierung oder bei einer Filiale der Deutschen Post mit Postident nachweisen.Nachdem Ihr Antrag auf Baukindergeld bestätigt wurde, haben Sie drei Monate Zeit, um Ihre Unterlagen einzureichen. Dazu zählen Einkommensteuerbescheide des vorletzten und vorvorletzten Jahres, die Meldebestätigung aller Familienmitglieder sowie ein Grundbuchauszug. Die Lohnsteuerbescheinigung des Arbeitgebers reicht als Nachweis nicht aus. Sofern Ihnen ein Nachweis fehlt, müssen Sie im KfW-Portal eine frei formulierte Erklärung einreichen, warum der Nachweis noch nicht vorliegt. Laut KfW ist dies die Voraussetzung, um eine Fristverlängerung zu erhalten.

Erstellt am 16.09.2020

Strengere Regeln bei der Kreditvergabe: So klappt es mit dem Baugeld

Die unsichere Wirtschaftslage lässt derzeit auch die Banken vorsichtiger werden. Viele Kreditinstitute haben deshalb die Regeln bei der Kreditvergabe verschärft. Doch Bauwillige müssen ihren Traum vom Haus nicht auf Eis legen. Fünf Tipps, mit denen man trotzdem an einen günstigen Kredit kommt!

Kurzarbeit, Verdienstausfälle, Angst vor dem Jobverlust: Obwohl sich die Zinsen für Baugeld nach wie vor auf einem niedrigen Niveau befinden, trauen sich viele Deutschen aufgrund der Unsicherheit in Zeiten von Corona nicht, ihren Traum von den eigenen vier Wänden zu verwirklichen. Einer aktuellen Umfrage der Bundesbank zufolge sank die Nachfrage nach einer Baufinanzierung erstmals seit 2017.

Kurzarbeit, Verdienstausfälle, Angst vor dem Jobverlust: Obwohl sich die Zinsen für Baugeld nach wie vor auf einem niedrigen Niveau befinden, trauen sich viele Deutschen aufgrund der Unsicherheit in Zeiten von Corona nicht, ihren Traum von den eigenen vier Wänden zu verwirklichen. Einer aktuellen Umfrage der Bundesbank zufolge sank die Nachfrage nach einer Baufinanzierung erstmals seit 2017.

Aber auch die Banken selbst kalkulieren vorsichtiger. Schon vor der Corona-Krise wurden die Schrauben bei der Kreditvergabe angezogen. Grund dafür ist die Wohnimmobilienkreditrichtlinie. Sie verpflichtet Banken und Versicherer dazu, die Kreditwürdigkeit der Kunden umfassend zu prüfen und ihnen ausschließlich Produkte anzubieten, die sie sich wirklich leisten können. Seit dem Ausbruch der Pandemie sehen die Kreditgeber noch genauer hin. So müssen Kreditnehmer nicht nur mit einem erhöhten Eigenkapitalanteil von 20 bis 30 Prozent rechnen, einige Banken verlangen zudem einen größeren Puffer bei der Haushaltsrechnung. Nicht selten werden sehr knapp kalkulierte Finanzierungen abgelehnt.

Fünf Tipps, um an günstiges Baugeld zu kommen

Doch noch immer stehen die Zeichen für den Hausbau günstig, denn die Europäische Zentralbank hält den Leitzins weiterhin auf null Prozent. So können sich Bauinteressenten die niedrigen Zinsen trotz strengerer Banken sichern:

Tipp 1: Genau kalkulieren

Bauwillige sollten sich ausreichend Zeit nehmen, um ihre finanziellen Möglichkeiten sowie die weitere Lebensplanung genau zu überdenken. Ist Nachwuchs geplant? Sind in den nächsten Jahren größere Investitionen erforderlich? Welche beruflichen Entwicklungsmöglichkeiten gibt es? Und: Wie sicher ist der Arbeitsplatz?

Tipp 2: Eigenkapital mobilisieren

Eine wichtige Säule der Baufinanzierung ist das Eigenkapital. Je mehr eingesetzt werden kann, desto besser. Auf den Prüfstand gehören dabei sämtliche Vermögenswerte wie Lebensversicherungen, zuteilungsreife Bausparverträge sowie Spar- bzw. Festgeldkonten. Reicht das Eigenkapital nicht aus, dann sind eventuell Privatkredite von der Verwandtschaft, ein Arbeitgeberdarlehen, Schenkungen oder eine vorgezogene Erbschaft eine Lösung.

Tipp 3: Eine längere Laufzeit wählen

Entscheidet man sich bewusst für eine längere Laufzeit des Kredits, dann sinkt die monatliche Rate und die Haushaltsrechnung verbessert sich. Sollte das Monatseinkommen durch Verdienstausfälle oder Kurzarbeit sinken, ist man trotzdem noch in der Lage, den Kredit zu bedienen. Wichtig: Bauwillige sollten von vornherein auf Flexibilität setzen. Dazu gehört neben der Möglichkeit, den Tilgungssatz anzupassen, auch die Vereinbarung von Sondertilgungen.

Tipp 4: Mehrere Anbieter vergleichen

Nicht alle Banken urteilen nach den gleichen Regeln, vor allem, wenn es um das Thema Kurzarbeit geht. Es ist daher sinnvoll, mehrere Anbieter miteinander zu vergleichen. Beim Einholen unterschiedlicher Angebote sollten Bauinteressenten auf eine Konditionsanfrage bestehen. Diese wird nicht an die SCHUFA gemeldet und hat somit keinen Einfluss auf das Scoring.

Tipp 5: Finden lassen statt selber suchen

Da die Banken ihre Konditionen aktuell häufiger anpassen als vor Corona, ist es für Bauwillige nicht immer leicht, das beste Angebot zu finden. Zudem kosten Anfragen bei den verschiedenen Banken Zeit und Nerven. Wer nicht selbst auf die Suche gehen möchte, kann sich an einen Finanzvermittler wenden, der diese Arbeit übernimmt. Dabei gilt: Je größer sein Netzwerk, desto besser wird das Finanzierungsangebot passen.

Erstellt am 17.08.2020

Photovoltaik droht das Ende: Förderungen für Solaranlagen laufen aus

Bis zum Ende des Jahres sollen rund 18.000 Solaranlagen aus der EEG-Förderung fallen – wegen einer Gesetzeslücke. Das bedeutet: Für ihren Strom bekommen Hausbesitzer ab 2021 keine Ökostromumlage mehr. Ein Weiterbetrieb der Photovoltaikanlagen ist damit praktisch unmöglich.

Vor rund 20 Jahren verabschiedete die damalige rot-rot-grüne Regierung das Erneuerbare-Energien-Gesetz (EEG). In diesem Gesetz wurde den Betreibern von Photovoltaikanlagen eine zwanzigjährige, feste Vergütung für den Strom versichert, den sie ins Netz einspeisen. Diese Zeit ist nun bald abgelaufen und eine entsprechende Anschlussregelung, die den Weiterbetrieb sichern würde, fehlt bislang im Gesetz.

Betroffen sind bis zum 1. Januar 2021 rund 18.000 Photovoltaikanlagen bundesweit, bis 2025 ganze 176.600. Die Konsequenz: Ein Weiterbetrieb ist praktisch unmöglich. Welche Optionen bieten sich den Betreibern von älteren Solaranlagen?

Möglichkeit A: Eigenverbrauch durch Speicher optimieren

Momentan können nur maximal 30 Prozent des erzeugten Stroms für den Eigenverbrauch genutzt werden, da die Anlagen weit mehr produzieren als für den Haushalt benötigt wird. Die Installation eines Speichers, der den überschüssigen Strom zwischenspeichert, stellt somit eine sinnvolle Erweiterung für den Weiterbetrieb der Anlagen dar. Einziges Manko: Die Stromspeicher müssen sehr groß sein und sind auch mit hohen Anschaffungskosten verbunden.

Möglichkeit B: Bildung einer "Energy Community"

Das Modell einer „Energy Community“ ist noch recht neu. Es handelt sich dabei um eine virtuelle Community im Sinne des Strom-Sharings. Die Idee: Der produzierte Solarstrom soll im Verbund gespeichert und von einzelnen Mitgliedern je nach Bedarf abgerufen werden. Dafür braucht es allerdings intelligente Speicherlösungen bzw. Cloud-Dienste – und die sind nicht ganz billig.

Insgesamt muss gesagt werden, dass weder die Aufrüstung mit einem Speicher noch die Idee einer „Energy Community“ besonders lukrativ für Besitzer älterer Anlagen sind. Um eine massenhafte Abschaltung zu verhindern, müssen sich wohl oder übel die rechtlichen Rahmenbedingungen ändern, durch die die Anlagenbetreiber den Solarstrom weiter ins Netz einspeisen oder abgabenfrei selbst verbrauchen können. Andernfalls läuft die Energiewende Gefahr, eine große Menge an dezentral erzeugtem Solarstrom zu verlieren. Laut Umweltbundesamt könnte bis 2025 eine Erzeugungsleistung von etwa zwei Gigawatt wegfallen.

Insgesamt muss gesagt werden, dass weder die Aufrüstung mit einem Speicher noch die Idee einer „Energy Community“ besonders lukrativ für Besitzer älterer Anlagen sind. Um eine massenhafte Abschaltung zu verhindern, müssen sich wohl oder übel die rechtlichen Rahmenbedingungen ändern, durch die die Anlagenbetreiber den Solarstrom weiter ins Netz einspeisen oder abgabenfrei selbst verbrauchen können. Andernfalls läuft die Energiewende Gefahr, eine große Menge an dezentral erzeugtem Solarstrom zu verlieren. Laut Umweltbundesamt könnte bis 2025 eine Erzeugungsleistung von etwa zwei Gigawatt wegfallen.

Erstellt am 15.07.2020

Neues Gerichtsurteil: Steuern sparen mit einem Mehrfamilienhaus

Fast niemand legt sein Geld mehr in Sparanlagen auf der Bank an. Mehrfamilienhäuser sind eine gute Alternative, sich den Traum vom eigenen Zuhause zu erfüllen und gleichzeitig Einnahmen durch Vermietung zu generieren. Ein Urteil des Bundesfinanzhofes (BFH) zeigt zudem, wie Bauherren von Mehrfamilienhäusern von Steuervorteilen profitieren können, in dem sie Schuldzinsen der vermieteten Wohnung zuordnen.

Viele Deutsche haben das Sparen auf der Bank aufgrund der Niedrigzinsphase schon lange aufgegeben und suchen nach einer anderen, rentablen Möglichkeit ihr Geld anzulegen. Immer mehr investieren in Immobilien und vermieten diese. Das bringt Geld, vor allem, weil die Mieten auch in Zukunft steigen.

Hierbei kann man zwei Fliegen mit einer Klappe schlagen: Mit dem Bau eines Zweifamilienhauses lassen sich nicht nur Einnahmen durch Vermietung generieren, man kann sich auch selbst den Traum vom Eigenheim erfüllen. Dank einem Gerichtsurteil des Bundesfinanzhofes profitieren Bauherren eines Mehrfamilien- oder Mehrgenerationshauses zudem von erheblichen Steuervorteilen!

Hierbei kann man zwei Fliegen mit einer Klappe schlagen: Mit dem Bau eines Zweifamilienhauses lassen sich nicht nur Einnahmen durch Vermietung generieren, man kann sich auch selbst den Traum vom Eigenheim erfüllen. Dank einem Gerichtsurteil des Bundesfinanzhofes profitieren Bauherren eines Mehrfamilien- oder Mehrgenerationshauses zudem von erheblichen Steuervorteilen!

Schuldzinsen als Werbungskosten absetzen

Wer eine Immobilie baut und diese danach vermieten möchte, kann dank der niedrigen Zinsen und bei ausreichender hoher Eigenkapitalleistung den Hausbau weitestgehend mit den Einnahmen der Miete(n) gegenfinanzieren. Anfallende Schuldzinsen einer Baufinanzierung dienen in diesem Fall dem Erwerb von Einnahmen und können daher als Werbungskosten bei der Steuer geltend gemacht werden. Voraussetzung ist: Es muss ein wirtschaftlicher Zusammenhang zwischen dem Schuldzins und den Einkünften bestehen. Bei einer Immobilie, die komplett vermietet wird, ist dieser Zusammenhang unumstritten, doch bei einem Zwei- oder Mehrfamilienhaus, welches zum Teil selbstbewohnt wird, kommt es bei der Steuer immer wieder zu Problemen.

Bundesfinanzhof bestärkt geltende Rechtsprechung

Das am 04.02.2020 gefällte Urteil vom Bundesfinanzhof bestätigt nun die aktuell geltende Rechtsprechung: Auch Bauherren oder Käufer von Mehrfamilienhäusern können die Schuldzinsen der vermieteten Wohnung zuordnen und so von Steuervorteilen profitieren – unter einigen Voraussetzungen! Wichtig dabei ist die Schaffung klar abgegrenzter Baukonten, eins für jede Wohnung. So können Baukosten eindeutig dem jeweiligen Gebäudeteil zugewiesen werden. Auch Eigenkapital und Darlehenssumme müssen fest entweder dem einen oder dem anderen Konto zugeteilt werden. So kann das eingebrachte Eigenkapital für den selbstgenutzten Wohnraum verwendet werden, die Darlehenssumme und somit auch die Schuldzinsen werden dem vermieteten Teil des Hauses zugeordnet. Sollte die eigene Wohnung nicht komplett durch Eigenkapital finanzierbar sein, müsste in diesem Fall ein zusätzlicher Kredit aufgenommen werden.

Vorher gut informieren, um Stolpersteine zu vermeiden

In der Realität sind Baukosten jedoch nicht immer so einfach einer Wohnhälfte zuzuordnen. Vor allem Rechnungen von Arbeiten, die das gesamte Haus betreffen, wie das Decken des Daches oder das Gießen der Bodenplatte, müssen zunächst beiden Wohnteilen zugewiesen und unter Berücksichtigung der Wohn- und Nutzfläche aufgeteilt werden. Wer plant ein Mehrfamilienhaus zu bauen und eine oder mehrere Wohnungen zu vermieten, der sollte sich im Vorfeld gut informieren, um Hürden zu umgehen. Ein Steuerberater kann hier wohl am besten weiterhelfen. Ist die Entscheidung für ein Mehrfamilienhaus gefallen, wird man bei Town & Country Haus fündig. Ob klassisch schick wie das Domizil 192, modern und elegant wie das Flair 180 Duo oder stufenlos glücklich im Bungalow 128 mit Einliegerwohnung - im Town & Country Hauskatalog findet man das perfekte Massivhaus für den eigenen Geschmack.

Erstellt am 22.06.2020

Grillen, genießen und Massivhaus gewinnen - Jetzt am Gewinnspiel von Kaufland in Kooperation mit Town & Country Haus teilnehmen!

Der Sommer in Deutschland steht in den Startlöchern: Schönster Sonnenschein und warme Temperaturen laden dazu ein, den Grill anzuschmeißen und saftige Steaks und leckere Bratwürste zu genießen. Seit 35 Jahren bietet K-Purland, die Eigenmarke von Kaufland, vielfach ausgezeichnete Fleischspezialitäten und Leckereien an, unter anderem auch für die Grillsaison. Das muss gefeiert werden!

Gewinnspiel in Kooperation mit Town & Country Haus

Zum 35. Geburtstag von K-Purland veranstaltet Kaufland ein Jubiläumsgewinnspiel. Als Hauptpreis gibt es ein Massivhaus von Town & Comutry Haus im Wert von 200.000 Euro zu gewinnen. Der Gewinner und zukünftige Eigenheimbesitzer kann sich aus über 40 verschiedenen Haustypen des Massivhausunternehmens sein Traumhaus aussuchen. Dabei ist er vor, während und auch nach dem Bau dank des einzigartigen Hausbau-Schutzbriefes optimal abgesichert. Die Bauexperten von Town & Country Haus stehen ihm zudem auch bei der Suche nach einem Grundstück zur Seite.

So kann man am Gewinnspiel teilnehmen

Möchten Sie auch Ihre Chance nutzen und ein Traumhaus von Town & Country Haus gewinnen? Dann müssen Sie nur im Zeitraum vom 25.06. bis zum 26.08.2020 einkaufen gehen und sich für ein „Let’s BBQ“-Produkt von K-Purland entscheiden. Damit haben Sie nicht nur eine leckere Spezialität für den nächsten Grillabend, sondern auch automatisch einen Jubiläumspunkt gesammelt, den Sie auf der Verpackung finden. Haben Sie 15 Jubiläumspunkte beisammen, kleben sie diese auf die Sammelkarte, welche Sie postalisch bis zum 09. September an Kaufland senden. So einfach nehmen Sie am Gewinnspiel um das Town & Country Massivhaus teil!

Erstellt am 02.06.2020

Bessere Konditionen für staatliche Baudarlehen - Förderbank KfW erleichtert den Bau von Eigenheimen

Die KfW fördert Wohneigentum und vergibt staatliche Förderungen in Form von Darlehen nicht nur an Käufer von Bestandsimmobilien, sondern auch an Bauherren von Neubauten. Diese KfW-Darlehen erhielten nun verbesserte Konditionen, die es einmal mehr lohnenswert machen, seine Hausbauträume in die Realität umzusetzen. Besonders Bauwillige mit wenig Eigenkapital können von den verbesserten Konditionen der KfW Bank profitieren.

Grundsätzlich sind die Zinsen aktuell auf einem historischen Tief, weshalb Baukredite günstig sind. Nun hat die staatliche Förderbank KfW die Konditionen von Baudarlehen für private Bauherren verbessert. Damit schafft der Staat weitere Anreize für den Bau von Eigenheimen und senkt die Hürden bei der Baufinanzierung. So ist die maximale Darlehenssumme des KfW Darlehens im Oktober 2019 verdoppelt worden und beträgt fortan 100.000 Euro. Zudem verlängert sich auch die Frist der Bereitstellungszinsen.

Die Fakten zum KfW Wohneigentumsprogramm

Kreditsumme:

Bauherren können einen Kredit bis 100.000 € pro Bauvorhaben für den Bau oder Kauf eines Eigenheims bekommen.

Bauherren können einen Kredit bis 100.000 € pro Bauvorhaben für den Bau oder Kauf eines Eigenheims bekommen.

Voraussetzungen:

Eine Voraussetzung ist zum einen die eigene Nutzung des Wohnraums. Darunter zählt auch die Überlassung des Hauses an Familienangehörige. Zum anderen muss der Antrag für das Darlehen nach dem Abschluss des notariellen Kaufvertrags und vor Baubeginn bei einem Finanzierungsinstitut gestellt werden. Auch wenn die Bearbeitung des Antrags durch die KfW länger dauert, kann dennoch mit der Umsetzung des Bauvorhabens begonnen werden. Entscheidend ist das Datum der Antragstellung.

Eine Voraussetzung ist zum einen die eigene Nutzung des Wohnraums. Darunter zählt auch die Überlassung des Hauses an Familienangehörige. Zum anderen muss der Antrag für das Darlehen nach dem Abschluss des notariellen Kaufvertrags und vor Baubeginn bei einem Finanzierungsinstitut gestellt werden. Auch wenn die Bearbeitung des Antrags durch die KfW länger dauert, kann dennoch mit der Umsetzung des Bauvorhabens begonnen werden. Entscheidend ist das Datum der Antragstellung.

Kreditkonditionen: